이번 글에서는 국민은행 정기예금 금리 관련 내용을 정리합니다. 가장 쉬운 재테크 방법 중 하나는 바로 예금/적금 입니다.

그 중 하나인 예금에 대해서 알아보겠습니다. 예금은 간단히 말해서 일정 금액을, 일정 시간동안 은행에 넣어 두는 상품입니다.

그래서 신청한 날짜 이후에 원금+이자를 받는 개념이죠. 적금은 다달이 넣지만, 예금은 한번에 넣는것이 특징입니다.

국민은행 정기예금 금리 특징

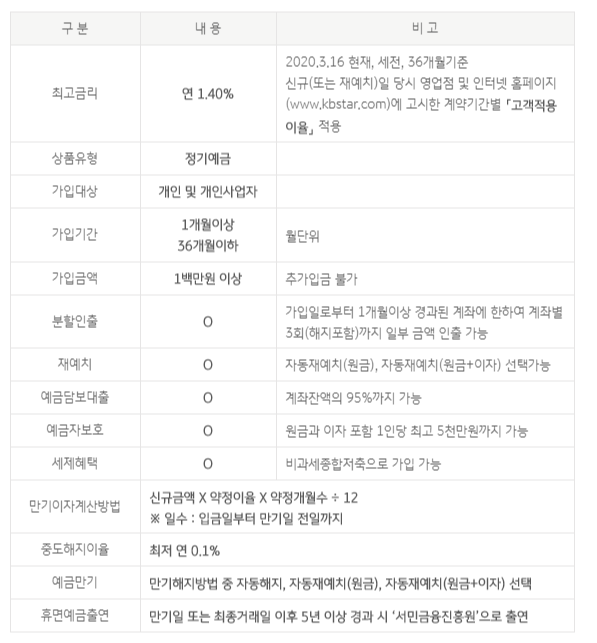

국민은행 정기예금 상품으로는 KB Star 정기예금이 있습니다. 이 상품의 특징은 최대 36개월 까지 거치가 가능합니다. 금액의 경우 최소 100만원 이상부터 가능합니다. 금리는 최대 1.4% 까지 가능합니다.

상품 특징으로는 만기되면 자동으로 재예치가 가능하다는 것입니다. 이러한 설정은 가입 초기에 할 수 있습니다.

그리고 만기시, 원금만 재예치하거나, 원금이랑 이자 둘다 재예치 할 수 있습니다. 원하는 방식으로 선택하면 됩니다.

예금상품 특징으로 중간에 돈을 뺄 수 없다는 것입니다. 하지만 요즘에는 이런 점을 보완해서 분할인출이 가능합니다. 국민은행 정기예금의 경우 계좌별 3회 까지 가능하다고 합니다.

주의사항은 가입한지 1개월 이상이어야합니다. 그리고 통장 잔고가 100만원 이상이 있어야 합니다.

그리고 KB Star 정기예금의 경우에는 온라인 전용 상품입니다. 인터넷이나 모바일로 편리하게 가입할 수 있습니다. 그리고 금리혜택도 받을 수 있습니다.

국민은행 정기예금 금리 확인하기

금리같은 경우는 우대금리 여부에 따라서 개인마다 차이가 발생할 수 있습니다. 그렇기 때문에 우대금리 항목을 확인해보세요. 아래 금리확인표를 참고하시면 도움이 됩니다.

국민은행 정기예금 경우 최대 금리가 1.4% 입니다.

국민은행 정기예금 금리 핵심내용 요약

보다 자세한 내용을 한눈에 확인하고 싶다면 아래 그림을 참고해주세요.

간단하게 요약하면 분할인출이 3회까지 가능하고, 최소 100만원 이상 거치하면 됩니다.

그리고 세제혜택을 받을 수 있고 예금자 보호가 적용됩니다.

국민은행 정기예금 금리 효과적으로 이용하기

일단 우대금리를 다 받는것이 중요합니다. 가능한 만큼 다 받아보시기 바랍니다. 그리고 기간은 1년 정도가 효율이 가장 좋은거 같습니다.

기간을 1년으로 하고 이자까지 포함해서 재예치를 걸어두면 자동적으로 목돈이 계속 굴러가기 때문에 좋은거 같습니다. 최소 100만원 부터 가능하니까 100만원 없는샘 치고 넣어두는것도 나쁘지 않겠습니다.

당장 큰 돈이 없다면, 적금부터 시작하는게 방법 입니다. 그래서 적금이 만기되면 그 돈으로 예금상품에 가입하는 방법입니다.

이렇게 계속 적금상품을 가입하고, 만기되면 예금상품에 투자하는 방법은 느리지만 확실한 재테크 방법입니다.

[금융정보] - 국민은행 적금 KB내맘대로적금 분석하기

[금융정보] - 노후생활비 제대로 준비하는 방법 5가지 핵심정리

'금융' 카테고리의 다른 글

| SBI 저축은행 회전 정기예금 상품 알아보기 (0) | 2020.03.19 |

|---|---|

| 유진저축은행 정기예금 상품 특징 알아보기 (0) | 2020.03.19 |

| 2020년 개별공시지가 조회 방법 간단하게 알아보기 (0) | 2020.03.18 |

| 국민은행 적금 KB내맘대로적금 분석하기 (0) | 2020.03.18 |

| 주택연금 수령액 계산 간편한게 알아보세요 (0) | 2020.03.18 |

| 국민연금 수령액 알아보기 손쉽게 알아보세요 (0) | 2020.03.17 |

최근댓글